“엔비디아 기다리다 테슬라 동아줄”...삼성, 23조원 수주로 ‘막힌 혈’ 뚫었다

- 파운드리 단일 수주 기준으로 최대 규모 계약

자율주행 차량 외에도 로봇까지 확장성 무한대

[이코노미스트 라예진 기자] 삼성전자가 드디어 웃었다. 지난해 실적 부진으로 경영진이 사과문을 보내던 삼성이 달라진 것이다. 지난 7월 28일 삼성전자가 165억4416만 달러(약 22조7600억원) 규모의 반도체 위탁생산(파운드리) 공급 계약을 맺었다고 공시했다. 계약 기간은 올해 7월부터 2033년 12월까지다. 이때 삼성전자는 구체적인 계약사 정보는 공개하지 않았지만, 바로 그 주인공은 드러났다.

바로 테슬라. 같은 날 일론 머스크 테슬라 최고경영자(CEO)는 자신의 SNS(소셜네트워크서비스) X(엑스)를 통해 “삼성 텍사스 신규 공장이 테슬라의 차세대 AI6 칩 생산에 전념할 예정"이라고 밝혔다.

이번 계약은 삼성에게 의미가 크다. 이재용 회장의 사법리스크 해소 이후 첫 대형 계약이자, 삼성 파운드리의 단일 수주 기준으로 역대 최대 규모 계약이다. 2나노급 최첨단 공정으로, 빅테크 물량을 수주한 첫 사례이기도 하다.

무엇보다도 대만의 TSMC에게 빼앗긴 고객사를 다시 되찾았다는 데 주목할 수 있다. 테슬라는 기존에도 삼성의 고객사였다. 삼성은 현재 테슬라 모델3 등에 탑재한 AI4를 제조하고 있다. 하지만 이 다음 세대인 AI5 칩은 TSMC 파운드리가 주문을 차지하며 삼성의 입지가 흔들리게 된 것이다.

이 때문에 미래 사업을 책임질 A16 칩 수주가 삼성에겐 중요했다. 이에 전영현 부회장을 비롯한 DS(반도체)부문 경영진이 총출동해, 테슬라 AI6 수주에 힘쓴 것으로 알려진다. 안정적인 기술력을 인정받아 TSMC를 제치고 A16 수주에 성공한 삼성은 한시름 놓게 됐다.

실제 머스크 CEO는 AI6에 대해, 이르면 2027년 테슬라 차량에 적용하며 휴머노이드 로봇이나 AI 데이터센터에도 사용할 수 있다고 말한 바 있다. 즉 AI6의 쓰임새는 단순한 차량용에 그치지 않는다는 뜻이다. 그 만큼 생산 수요가 더 늘어날 수 있기에 삼성에게는 호재로 작용한다.

머스크 CEO가 삼성과의 계약을 알리며 “165억 달러라는 숫자는 최소 금액에 불과하며, 실제 생산량은 그보다 몇 배 더 많을 것”이라며 “이 소식의 중요성을 이해하는 이는 극소수다. 2~3년 이내에 (중요성이) 명확해질 것”이라고 말한 까닭이기도 하다.

이 같은 분위기에 삼성은 크게 반응하진 않지만, 전문가들은 삼성의 미래성에 기대를 걸고 있다. 와카스기 마사히로 블룸버그 인텔리전스 애널리스트는 “이번 계약으로 삼성 파운드리 연 매출이 매년 10%씩 증가할 것”이라고 분석했다.

빅테크 대형 수주를 잡아라

이로써 삼성의 DS부문은 고객 중심 기술 개발로 확실한 노선을 정하게 됐다. 특히 파운드리는 팹리스(설계전문기업)가 설계한 칩을 물리적으로 만들어주는 사업으로, 대형 고객사와의 안정적인 계약이 사업의 성공 여부를 결정 짓기에 삼성의 고객 맞춤 영업 및 설계는 계속될 전망이다.

실제 TSMC는 철저한 대형 기업 장기 계약에 맞춘 사업 구성으로 업계 점유율을 빠른 속도로 키워나갔다. 2010년 초반에는 애플의 모바일 칩을 수주하며 급부상했고 그후 10년 뒤인 2020년 초반에는 엔비디아 AI 칩 물량을 계약하며 세계 1위 기업으로 발돋은 했다.

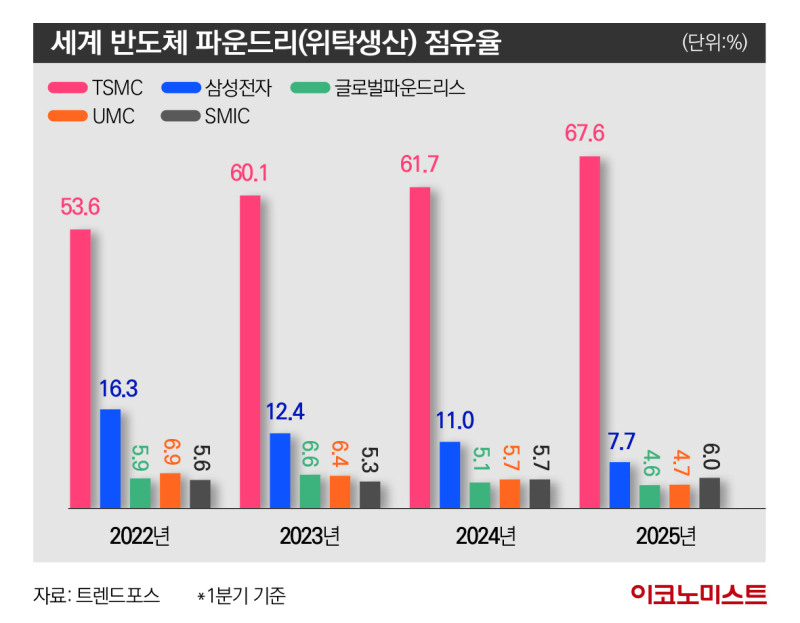

반면 대형 계약을 성사시키지 못한 삼성의 입지는 계속해서 낮아졌다. 시장조사업체 트렌드포스에 따르면 매해 1분기 기준으로 2019년 TSMC는 반도체 파운드리 점유율이 48.1%였지만 2025년에는 67.6%로 확대됐다. 삼성은 2019년 19.1%에서 7.7%로 쪼그라들었다.

국내에서도 등수가 바뀌었다. 엔비디아 HBM 수주에 성공한 SK하이닉스에게 영업이익 부분에서 역전 당한 것이다. 삼성은 지난해 4분기 처음으로 SK하이닉스보다 영업이익이 낮았고, 이는 지금까지도 이어지고 있다. 삼성은 엔비디아에 HBM3E를 삼성 제품으로 납품하고자 적극적으로 움직이고 있지만 아직까지 엔비디아의 승인이 나지 않은 것으로 알려진다.

10개월여 만에 주가 7만원대로

글로벌 빅테크와의 계약이 쉽사리 진행되지 않는 답답한 상황에 테슬라가 동아줄처럼 등장한 것이다. 단비 같은 소식에 주가도 반등했다. 삼성의 수주 소식이 있던 지난 7월 28일 종가 기준으로 삼성전자는 7만원을 넘어섰다. 이는 지난해 9월 4일 이후 처음으로 7만원대 진입으로 10개월여 만이다.

하지만 삼성은 아직 긴장을 놓지 않는 분위기다. 트럼프 정부의 미국 관세의 압박이 존재하고, 현재까지 실적이 좋지 않기 때문이다. 7월 31일 삼성이 발표한 2분기 실적은 성전자가 연결 기준 매출 74조5663억원, 영업이익 4조6761억원으로, 지난해 대비 매출은 0.67% 증가했지만, 영업이익은 55.2% 감소했다. 부품 사업의 실적 호조에도 불구하고 일회성 비용과 수요 위축 등으로 수익성은 반 토막이 났다.

황용식 세종대 경영학과 교수는 “이번 실적은 좋지 않지만 앞으로는 개선될 것이다. 삼성은 아무것도 없는 회사가 아니다. 과거의 전략을 선도적으로 다시 펼칠 것”이라며 “테슬라 계약건이 2027년부터 반영될 것이고 자율주행, 휴머노이드 로봇 등의 반도체 부품에서 주도권을 잡으며 새로운 미래 방향성을 제시할 수 있을 것”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"와이파이 이용 가격이..", 북한 여행 간 러시아인들 후기

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"월드컵 중요"…손흥민 마음 속 새 팀은?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

진성준 "코스피 안 망한다"…'대주주 기준 상향' 반대

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]IPO 실패시 회수 어떻게?…구다이글로벌 CB 투자 딜레마

성공 투자의 동반자마켓인

마켓인

마켓인

'구독하면 200만원 주식 선물', 팜이데일리 8월 행사 시작

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리